摘要:摘要:错综复杂的世界经济环境为我国经济带来严峻的外部挑战,金融业的开放使得外部冲击更易传导至国内金融经济体系。在此背景下,研究外部冲击对宏观经济波动的影响,对增强我国经

摘要:错综复杂的世界经济环境为我国经济带来严峻的外部挑战,金融业的开放使得外部冲击更易传导至国内金融经济体系。在此背景下,研究外部冲击对宏观经济波动的影响,对增强我国经济韧性、推进金融开放具有重要现实意义。本文采用带有外生变量的面板条件同质性向量自回归(PCHVARX)模型,探究金融开放不同阶段新兴市场经济体宏观经济波动的内外部影响因素及机制。结果表明:外部冲击中全球需求冲击占主导,且金融开放度越高,影响越强。内部冲击是经济波动的主要原因,随着时间的推移及金融开放的推进,外部冲击相对重要性增加。异质性分析显示,正常时期金融开放有助于缓解国内金融市场风险,而在全球重大事件发生时,金融开放会强化内部金融风险,增强外部冲击影响;低贸易依赖度和高制度质量水平的经济体受外部冲击较小,金融开放发挥了重要调节作用。因此,为增强抵御外部冲击能力、提高宏观经济韧性,我国需要畅通国内大循环、降低外需依赖,在深化金融制度型开放的同时防控金融风险,为经济内循环创造稳定安全的金融环境。

关键词:金融开放;宏观经济波动;金融市场压力指数;外部共同冲击

论文《内外部冲击下的新兴市场国家宏观经济波动——基于金融开放的视角》发表在《国际金融研究》,版权归《国际金融研究》所有。本文来自网络平台,仅供参考。

引言

随着新兴经济体群体性崛起,制度环境改善,产业结构持续优化,经济规模与国际影响显著提升,新兴市场已成为驱动全球经济增长的重要引擎。20世纪70年代中期以来,金融自由化浪潮席卷全球,许多新兴经济体纷纷加快金融开放进程,陆续实现资本项目可兑换,持续推进汇率形成机制改革,积极推动金融机构“引进来”和“走出去”。中国一直将金融开放作为经济金融工作的重要方向,党的二十大报告提出“推进高水平对外开放”,“十四五”规划明确要求“坚持实施更大范围、更宽领域、更深层次对外开放”,金融开放已上升到重要战略高度。

中美贸易摩擦、俄乌冲突等地缘风险长期化,全球高通胀压力叠加原材料短缺、运输延误等供应链挑战,使世界经济面临高度不确定性。金融业开放通过国际金融渠道加强国内外市场关联,虽有助于全球金融资源优化配置,但也会将外部冲击传导至国内金融体系。已有研究表明,外部冲击是一国宏观经济波动的重要来源。金融开放背景下,外部冲击在宏观经济波动中发挥何种作用?内外部冲击孰主孰次?金融开放会平抑还是放大波动?其影响机制存在何种差异?

为探究以上问题,本文运用带外生变量的面板条件同质性向量自回归(PCHVARX)模型,探讨新兴经济体宏观经济波动的内外部影响及金融开放的作用机制。本文边际贡献在于:一是综合内外部视角,建立PCHVARX模型,丰富金融开放相关研究;二是识别外部冲击,对比不同金融开放阶段内外部冲击的相对重要性;三是考察异质性与时变性,为差异化应对策略提供参考。

一、文献综述

大量研究探讨宏观经济波动来源,金融开放通过资本流动、汇率、信贷、资产价格等渠道影响宏观经济。部分学者认为金融开放可分散风险、提升资源配置效率;另一些学者则指出,金融开放可能引发资本流动不稳定、资产泡沫、风险传染,加剧金融体系脆弱性与宏观经济波动。

金融开放的经济效应依赖于国内产业结构、金融发展、政策环境等因素。随着开放度提升,外部冲击作用日益显著,但学界对其影响方向仍存分歧。有研究发现金融开放短期放大外部冲击,长期平抑波动;也有研究表明资本账户自由化使外部冲击影响增强。将金融开放、外部冲击与宏观经济波动纳入统一框架的文献有限,且较少考虑时变性与国家异质性,本文以此为切入点展开研究。

二、实证研究设计

(一)模型选择

本文借鉴面板条件同质性向量自回归(PCHVAR)模型,引入外生变量,构建PCHVARX模型。该模型允许系数依赖时变国家特征,改进标准PVAR模型无法度量异质性与时变结构的问题,克服TVP-VAR-SV模型仅适用于单个经济体的局限。模型以金融开放度为条件变量,内生变量为经济增长与金融风险,外生变量为全球产出、通胀、利率、大宗商品价格。

(二)外生冲击识别

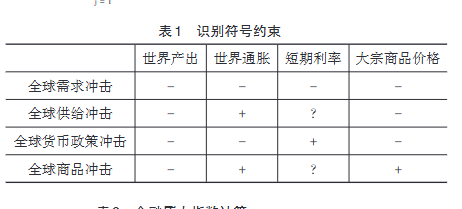

采用符号约束法识别全球需求、全球供给、全球货币政策、国际大宗商品四类外部冲击,基于IS-LM与AD-AS模型设定冲击方向约束,保证识别逻辑清晰、经济意义明确。

(三)变量选取、样本与数据来源

内生变量:宏观经济波动(实际GDP增长率标准差)、金融市场压力指数FSI(银行、股票、外汇市场指标合成)。

全球外生变量:全球产出、全球通胀、短期利率、大宗商品价格。

条件变量:金融开放度(外部总资产+总负债/GDP)。

研究样本:26个新兴经济体,2000—2020年季度数据。

数据来源:IFS、Bloomberg、Datastream、EIU、World Bank、Wind等。

三、实证过程与结果分析

(一)外部冲击的识别与交互作用

脉冲响应显示:负向全球需求冲击导致产出、通胀、利率、大宗商品价格下降;供给冲击抬升物价、抑制产出;货币政策紧缩冲击推高利率、压制产出与通胀;大宗商品冲击推升价格与通胀、压制产出。方差分解表明,全球需求冲击是产出与利率波动的主因,通胀受需求、供给、货币政策共同驱动,大宗商品价格短期受供给冲击主导,中长期受全球供给冲击影响更强。

(二)内外部冲击对经济波动的影响机制

1. 外部冲击影响

全球需求、供给、货币政策、大宗商品冲击均会加剧新兴经济体宏观经济波动与金融压力,且金融开放度越高,冲击传导越强、波动幅度越大。货币政策冲击呈现倒“V”型响应,短期紧缩暂抑波动,长期流动性短缺加剧波动。

2. 内部冲击影响

金融市场压力对自身冲击正向响应,开放度越高反应越强;宏观经济波动加剧金融压力,金融开放强化该反馈。金融压力冲击推高经济波动,但高开放度国家响应较弱,表明正常时期金融开放可缓冲金融风险向实体经济传导。银行市场压力对经济影响最大,高开放度下缓冲作用明显;股市冲击随开放度提升影响增强;外汇市场冲击短期呈负向响应。

3. 内外部冲击方差分解

宏观经济波动主要由内部冲击驱动,短期占比超80%,长期仍占主导。但随时间推移与金融开放深化,外部冲击重要性显著提升,从短期不足10%升至长期近35%。全球需求冲击是外部冲击主因,长期供给与货币政策冲击贡献亦上升。

(三)异质性分析

1. 国家与时期异质性

内部冲击长期主导,但在全球复苏繁荣期外部冲击贡献更高。金融危机、新冠疫情等重大事件期间,外部冲击占比大幅跃升,金融开放度越高影响越强。中国经济韧性较强,短期外部冲击较小,长期随开放度提升外部影响上升。

2. 重大事件对比

2008年金融危机以金融链传导为主,多数国家外部冲击长期超50%;2020年疫情冲击实体经济供应链,内部因素主导更明显。旅游、制造、矿产出口依赖型经济体受外部冲击更大;产业多元、内需主导经济体更具韧性。

3. 贸易依存度与制度质量

低贸易依赖+高制度质量的经济体抵御外部冲击能力最强。金融开放在高水平阶段,可有效调节贸易依赖与制度质量的缓冲作用,进一步降低外部冲击传导。

四、结论与政策建议

研究结论

1. 全球需求冲击是最主要外部冲击,金融开放度越高,冲击放大效应越强。

2. 内部冲击是新兴市场宏观波动主因,但随金融开放与时间推移,外部冲击重要性持续上升。

3. 正常时期金融开放可缓冲国内金融风险;全球重大事件时,金融开放加剧风险传染、放大外部冲击。

4. 低贸易依赖、高制度质量的经济体受外部冲击更小,金融开放发挥关键调节作用。

政策建议

1. 畅通国内大循环,完善内需体系,增强产业链自主可控,降低外需依赖。

2. 深化金融制度型开放,构建高标准开放规则,平衡开放力度与风险安全。

3. 健全金融风险防控,强化宏观审慎监管,监测银行与股市异动,加强跨境监管协作。

(责任编辑:刘官菁)

参考文献

[1] 陈雨露,罗煜.金融开放与经济增长:一个述评[J].管理世界,2007(04):138-147.

[2] 崔百胜,高崧耀.二十国集团货币政策溢出效应的非对称性与异质性研究——基于PCHVAR模型[J].国际金融研究,2019(12):33-42.

[3] 方意,和文佳,荆中博.中国实体经济与金融市场的风险溢出研究[J].世界经济,2021(08):3-27.

[4] 姜波克.论开放经济下中央银行的冲销手段[J].金融研究,1999(05):1-4.

[5] 靳玉英,周兵.新兴市场国家金融风险传染性研究[J].国际金融研究,2013(05):49-62.

[6] 李青原,章尹赛楠.金融开放与资源配置效率——来自外资银行进入中国的证据[J].中国工业经济,2021(05):95-113.

[7] 马勇,王芳.金融开放、经济波动与金融波动[J].世界经济,2018(02):20-44.

[8] 欧阳志刚,史焕平.中国经济增长与通胀的随机冲击效应[J].经济研究,2010(07):68-78.

[9] 彭红枫,朱怡哲.资本账户开放、金融稳定与经济增长[J].国际金融研究,2019(02):3-12.

[10] 孙工声.中国宏观经济波动:内部调整还是外部冲击?[J].金融研究,2009(11):60-73.

[11] 王国静,田国强.金融冲击和中国经济波动[J].经济研究,2014(03):20-34.

[12] 王培辉,康书生.外部金融冲击、宏观经济波动与金融内在脆弱性——中国宏观金融风险驱动因素分解[J].国际金融研究,2018(04):12-21.

[13] 王有鑫,王祎帆,杨翰方.外部冲击类型与中国经济周期波动——兼论宏观审慎政策的有效性[J].国际金融研究,2021(03):14-26.

[14] 杨娇辉,王伟,谭娜.破解中国对外直接投资区位分布的“制度风险偏好”之谜[J].世界经济,2016(11):3-27.

[15] 杨子晖.金融市场与宏观经济的风险传染关系——基于混合频率的实证研究[J].中国社会科学,2020(12):160-180+204.

[16] Barrot L D,Calderón C,& Servén L. Openness,Specialization,and the External Vulnerability of Developing Countries[J].Journal of Development Economics,2018,134:310-328.

[17] Calomiris C W,Mamaysky H. How News and Its Context Drive Risk and Returns around the World[J].Journal of Financial Economics,2019,133(02):299-336.

[18] Forbes K J,Warnock F E. Capital Flow Waves or Ripples?Extreme Capital Flow Movements since the Crisis[J].Journal of International Money and Finance,2021,116:102394.

[19] Georgiadis G. Towards an Explanation of Cross-Country Asymmetries in Monetary Transmission[J].Journal of Macroeconomics,2014,39:66-84.

[20] Illing M,Liu Y. Measuring Financial Stress in a Developed Country:An Application to Canada[J].Journal of Financial Stability,2006,2(03):243-265.

[21] Larrain M,Stumpner S. Capital Account Liberalization and Aggregate Productivity:The Role of Firm Capital Allocation[J].The Journal of Finance,2017,72(04):1825-1858.

[22] Levine R. International Financial Liberalization and Economic Growth[J].Review of International Economics,2001,9(04):688-702.

[23] Lutkepohl H. General-to-Specific or Specific-to-General Modelling?An Opinion on Current Econometric Terminology[J].Journal of Econometrics,2007,136(01):319-324.

[24] Ma R,Li F,Du M. How does Environmental Regulation and Didigital Finance Affect Green Technological Innovation:Evidence from China[J].Frontiers in Environmental Science,2022,10:928320.

[25] Maćkowiak B. External Shocks,US Monetary Policy and Macroeconomic Fluctuations in Emerging Markets[J].Journal of Monetary Economics,2007,54(08):2512-2520.

[26] Peersman G. What Caused the Early Millennium Slowdown?Evidence Based on Vector Autoregressions[J].Journal of Applied Econometrics,2005,20(02):185-207.

[27] Quinn D P,Toyoda A M. Does Capital Account Liberalization Lead to Growth?[J].Review of Financial Studies,2008,21(03):1403-1449.

[28] Rodríguez G,Vassallo R,Castillo P. Effects of External Shocks on Macroeconomic Fluctuations in Pacific Alliance Countries[J].Economic Modelling,2023,124:106302.

[29] Sims C A,Zha T. Error Bands for Impulse Responses[J].Econometrica,1999,67(05):1113-1155.