摘要:煤炭开采行业是高碳能源的生产行业,提升煤炭开采企业的绿色全要素能源效率对促进我国双碳目标的实现具有重要作用。基于影子价格模型,对企业的二氧化碳边际减排成本进行测算,进而

煤炭开采行业是高碳能源的生产行业,提升煤炭开采企业的绿色全要素能源效率对促进我国“双碳”目标的实现具有重要作用。基于影子价格模型,对企业的二氧化碳边际减排成本进行测算,进而构建DEA Malmquist指数模型计算煤炭开采企业绿色全要素能源效率。实证结果表明:样本企业绿色全要素能源效率水平参差不齐,但均呈现不同程度的上升趋势;相对于综合技术效率,技术进步对企业绿色全要素能源效率水平上升做出了更多贡献。基于上述结果,从企业内部、外部2个视角对影响企业绿色全要素能源效率的因素进行分析,通过专利分析企业自主研发能力及技术选择、分析外部政策环境,提出完善碳交易市场形成有效监管、适当扩张企业规模提高规模效率、加强自主研发走内涵式发展道路等对策建议。

关键词

煤炭开采企业;绿色全要素能源效率;二氧化碳边际减排成本;专利分析

论文《煤炭开采企业绿色全要素能源效率研究》发表在《中国煤炭》,版权归《中国煤炭》所有。本文来自网络平台,仅供参考。

1 关于能源效率的研究进展

“双碳”目标已经被纳入国家“十四五”规划,并在中央经济工作会议上作为重要任务进行部署。“双碳”目标早已不是“可选项”,而是当前经济发展的“必选项”。煤炭作为我国基础能源和重要工业原料,为国民经济和社会发展提供了可靠的能源保障,近十年煤炭消费量占一次能源消费量的比重下降了11.5%,但是绝对量仍然在增长,其中2021年煤炭消费绝对量增长高达1.05亿t标准煤。传统粗放式经济难以持续,推动能源结构转型成为当前经济发展的必由之路,煤炭开采行业的去碳化、高效化已成为人们的共识,也是实现我国能源绿色转型的有效途径[1]。

目前,国内外学者对能源效率的研究主要在评价方法和影响因素2个方面。首先,能源效率的评价方法主要有单要素能源效率和全要素能源效率。单要素能源效率仅考虑单投入、单产出,具有相当大的局限性[2]。全要素能源效率在投入端对能源效率评价体系进行了充实,增加资本、劳动力等投入要素。近年来,更多的学者开始关注非期望产出,将CO₂、SO₂、NOₓ等污染物排放纳入产出要素中进行考察,对国家、行业等宏观层面的绿色全要素能源效率水平进行评价[3]。数据包络分析(DEA)方法包含多种评估决策单元投入产出效率的模型,具有反映全要素能源效率和非期望产出的双重目的,是现有研究中应用最为广泛的一种方法[4-6]。

现有的绿色全要素能源效率分析的研究对象多为国家、区域、国民经济部门和行业等宏观和中观层次,对微观企业的研究数量较少且深度不足,并且缺少从产业内部角度分析如何提升能源效率的相关研究[7-10]。为此,在绿色全要素能源效率框架下,本文基于2017-2020年10家煤炭开采企业的面板数据,通过影子价格模型计算企业CO₂边际减排成本,得到企业的“绿色产值”。影子价格模型是Färe R等[11]在1989年基于效率分析视角提出的一种测算经济生产活动中非期望产出边际减排成本的模型。该模型首先采用距离函数来构建环境生产技术,再基于对偶理论推导出非期望产出的影子价格计算公式,最后使用参数或非参数方法对距离函数进行估算,计算出影子价格。本文在运用影子价格模型得到企业“绿色产值”的基础上,构建DEA Malmquist模型评价煤炭开采企业绿色全要素能源效率并对其进行分解,最后通过内外部影响因素对企业技术选择进行分析,为我国煤炭开采企业实现绿色转型提供参考借鉴。

2 煤炭开采企业CO₂边际减排成本测算

本文采取参数化的方向性距离函数测算CO₂边际减排成本。参考Färe R等[11]的做法,选择二次型方向性距离函数作为真实生产技术的参数近似,然后采用参数线性规划的方式求解未知参数。

2.1 变量选取

投入变量选取劳动力投入、资本投入和能源投入;非期望产出选取企业CO₂排放量,由于企业CO₂排放量数据无法直接获得,本文通过行业碳排放量对企业碳排放量进行估算[12],见式(1):

[

企业碳排放量 =frac{ 行业碳排放量 }{ 行业主营业务成本 } imes 企业营业成本

]

式(1)中的行业碳排放量根据行业能源消费估算得到,本研究选取煤炭开采行业能源消费中的11种主要能源:原煤、焦炭、焦炉煤气、其他煤气、原油、汽油、煤油、柴油、燃料油、液化石油气、天然气。

期望产出选取企业总产值。这是反映企业一个工期内经济发展状况、经济效益高低的主要指标。因此,为了数据选取的科学性、可得性以及受限于数据的不可直接获得性,本文通过“企业总产值=企业主营业务成本+产成品期末库存-产成品期初库存”的会计公式对企业总产值进行计算。

2.2 二次型方向性距离函数模型

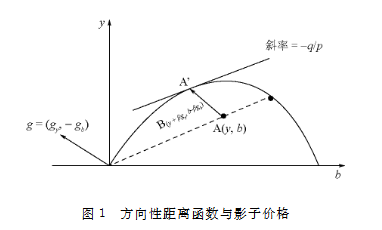

煤炭开采企业在现有生产技术下产出期望产出的同时会不可避免地产生环境污染等非期望产出,如CO₂、SO₂等。令(g=(g_{y},-g_{b}))为方向向量,且(g

eq 0)。方向性距离函数定义见式(2):

式中:x为投入向量;y和b为正向的期望产出和负向的非期望产出向量;(g_{y})和(-g_{b})为产出的方向向量;β为生产前沿函数。

式(2)中,若企业生产已经在既定资源和生产技术水平下达到最大数量,即达到生产可能性边界,则式(2)值为0;若当前生产水平尚未达到生产可能性边界,则根据相关公式测算与生产可能性边界之间的距离区间,即测算增加(g_{y})单位的期望产出同时减少(g_{b})单位非期望产出的最大单位数β。从理论角度来讲,((y+�eta g_{y}, b-�eta g_{b}))就是在一定投入下的最佳产出。

设(R(x, y, b))表示被测对象在一定生产技术水平和投入要素量情况下能够取得的最大收益,表达式见式(3):

式中:p和q为期望产出和非期望产出的价格。

根据Shephard's lemma(谢泼德引理)推导出的期望产出与非期望产出影子价格公式,得到企业CO₂排放的边际减排成本即CO₂排放的影子价格,见式(4):

同时,式(4)所推导的影子价格可以形象地表示为图1中任意一点A在前沿生产曲面上对应投影点A'的切线斜率(-q/p),即:在一定生产技术水平下,非期望产出每下降一个单位而减少的期望产出的价值,因此非期望产出的影子价格也就是其边际减排成本[13]。

设方向向量(g=(g_{y},-g_{b})=(1,-1))。产出为期望产出y和非期望产出b。其中,期望产出y为解释变量企业总产值,非期望产出b为被解释变量企业CO₂排放量,同时有3个不同的投入要素:劳动力、资本和能源消耗量。则第(k(k=1,2, cdots, K))个生产决策单元在(t(t=1,2, cdots, T))时期内的方向性距离函数表示见式(5):

式中:(n in{1,2,3})为第n个投入变量;(k in{1,2, cdots, K})为第k个决策单元;(t in{1,2, cdots, T})为时间;(Y_{k t})为t时期内决策单元的期望产出;(B_{k t})为t时期内决策单元的非期望产出;(X_{n k t})为t时期内在k个决策单元内投入的第n个变量;α、β、γ、μ、δ、θ为二次型生产函数中一次项、二次项的待估参数。

为了能准确测算出各生产决策单元所对应的有效参数值,可以使各时期所有生产决策单元与生产前沿面的偏差之和取最小值,即在方向性距离函数值为零的情形下对(5)式进行参数估计,该线性规划模型表示见式(6)和式(7):

约束条件①对决策单元进行限定,要求其始终在生产可能集(P(x))中。约束条件②③④⑤对选取的函数进行限定,其中②③④要求方向性产出距离函数始终是单调的,特别是约束条件④保证了式(4)中二氧化碳排放的影子价格是大于等于零的,符合现实情形;条件⑤要求方向性产出距离函数满足函数基本特征中的对称性和平移性。运用线性规划方法求解上述最优化模型可以得到式(7)中的所有参数,并根据所得参数计算出样本期间内各个生产决策单元的CO₂的边际减排成本[14-15]。

2.3 测算结果

本文通过MatLab对式(7)中的未知参数进行估算,在对研究数据进行标准化的基础上计算了2017-2020年煤炭开采企业CO₂边际减排成本,结果见表1。

表1 2017-2020年煤炭开采企业CO₂边际减排成本(元/kg)

| 样本企业 | 2017年 | 2018年 | 2019年 | 2020年 |

| 内蒙伊泰 | 8.28 | 8.22 | 8.16 | 8.51 |

| 陕西煤业 | 7.82 | 7.64 | 7.16 | 6.44 |

| 兖州煤业 | 7.81 | 4.96 | 4.42 | 4.28 |

| 中煤集团 | 6.73 | 6.18 | 5.70 | 5.51 |

| 中国神华 | 3.80 | 3.73 | 4.01 | 4.14 |

| 昊华能源 | 9.82 | 9.78 | 9.80 | 9.85 |

| 冀中能源 | 8.98 | 8.97 | 8.95 | 9.02 |

| 新集能源 | 9.67 | 9.60 | 9.59 | 9.63 |

| 潞安环能 | 8.87 | 8.85 | 8.80 | 8.84 |

| 平煤股份 | - | - | - | - |

2017-2020年样本企业CO₂边际减排成本平均值分别为8.06、7.71、7.56、7.53元/kg,总平均值为7.715元/kg。对比样本企业可知,各企业对于CO₂这种污染物的边际减排成本存在很大差距,即企业处理CO₂所带来的损失是不同的。

首先观察到CO₂的平均边际减排成本是呈现逐年下降趋势的,具体为样本企业CO₂的影子价格(即CO₂边际减排成本)从2017年的8.06元/kg下降到2020年的7.53元/kg,这是由于工业企业在生产效率水平的提升、低碳设备的运用等方面的进步,使得企业减排的难度不再继续加强,呈现稳中下降的趋势。

其次,具体企业而言,2017-2020年CO₂排放平均边际减排成本最高的是昊华能源,为9.81元/kg,而平均边际减排成本最低的中国神华仅为3.92元/kg,前者的CO₂排放平均边际减排成本是后者的近3倍,说明昊华能源处理生产过程中所产生的CO₂所花费的成本是中国神华的3倍,这主要是因为煤炭开采企业的生产过程中会存在大量的CO₂排放,工艺水平的高低、碳吸收装置的有无也就成了影响CO₂边际减排成本至关重要的因素。

最后,在考察期间内,中国神华的平均边际减排成本持续保持在较低水平,说明其生产过程中单位经济产出所带来的CO₂排放持续保持在低水平,也就是其付出的环境代价较小。此外,陕西煤业、兖州煤业、中煤集团、新集能源、潞安环能的边际减排成本也保持下降趋势。

3 煤炭开采企业绿色全要素能源效率实证分析

3.1 数据来源及变量选取

本文所使用的煤炭开采企业的数据来源于2017-2020年的《中国统计年鉴》《中国能源统计年鉴》以及企业年度报告、企业社会责任报告等。在样本数据的构成方面,本文选取了中国煤炭企业50强名单中主营业务范围为煤炭或相关产品,最终排除数据缺失的企业之后,选取10家煤炭开采企业在样本期间的面板数据。

(1) 劳动力投入:劳动力投入可以从劳动力数量、劳动力质量和劳动时间3个方面进行衡量,由于劳动力质量和劳动时间的计量方式难以确定,因此本文选取各样本企业当年就业员工人数作为劳动力投入指标。计算公式为:当年劳动力人数=(本年末劳动力人数+上年末劳动力人数)/2,计量单位为万人。

(2) 资本投入:资本存量用各煤炭开采企业的固定资产净值表示,并用固定资产投资价格指数平减,基期为2017年,计量单位为亿元。

(3) 能源投入:能源投入用企业本年度能源消耗总量作为衡量指标,计量单位为万t标准煤。

(4) 绿色全要素能源效率产出变量:用煤炭开采企业绿色产值表示。具体为:企业绿色产值=企业的工业产值−CO₂排放数量×CO₂排放边际减排成本,单位为亿元。CO₂作为非期望产出本身是没有具体价值的,但在经济生产中企业CO₂排放对企业产出有着一定的贡献,同时也对环境产生影响造成了经济损失。

表2 模型变量统计特征描述

| 统计值 | 绿色产值(产出Z)/亿元 | 能源消耗(能耗X₁)/万t标煤 | 固定资产净值(资本X₂)/亿元 | 职工人数(劳动X₃)/万人 |

| 均值 | 611.19 | 736.66 | 504.67 | 4.30 |

| 标准差 | 723.19 | 1357.48 | 636.09 | 2.92 |

| 最小值 | 24.08 | 0.19 | 57.54 | 0.58 |

| 最大值 | 2392.04 | 5056.12 | 3092.18 | 10.44 |

3.2 模型选取

Malmquist模型能够通过指数分解反映出各样本企业不同时期能源效率的动态变动趋势。Färe R最先将Malmquist指数分解为两个不同时期的综合技术效率变化和技术进步变化,其中技术进步变化反映的是随着时间的改变生产前沿面的移动情况,综合技术效率变化则反映决策单元与生产前沿面之间的距离变化,其还可继续分解为纯技术效率与规模效率[16]。

Malmquist指数模型中,从t时期到t+1时期的Malmquist指数见式(8):

将Malmquist指数值以1为界,进行对比分析即可得知样本企业效率变化情况。若大于1,则表示效率在提高;若小于1,则表示效率在降低;若等于1,则表示效率保持不变。

3.3 测算结果及分析

构建基于投入角度的Malmquist模型,应用DEAP2.1软件测算2017-2020年10家煤炭开采上市公司的绿色全要素能源效率值,并分解为effch(技术效率变化)、techch(技术进步)、pech(纯技术效率)、sech(规模效率)、tfpch(全要素生产率),见表3。

表3 基于Malmquist模型效率值分解

| 样本企业 | effch | techch | pech | sech | tfpch |

| 内蒙伊泰 | 1.000 | 0.861 | 1.000 | 1.000 | 0.861 |

| 陕西煤业 | 1.000 | 1.159 | 1.000 | 1.000 | 1.159 |

| 兖州煤业 | 3.032 | 1.287 | 1.976 | 1.535 | 3.902 |

| 中煤能源 | 1.197 | 1.108 | 1.062 | 1.127 | 1.326 |

| 中国神华 | 1.230 | 1.068 | 1.000 | 1.230 | 1.314 |

| 昊华能源 | 1.003 | 1.376 | 1.000 | 1.003 | 1.381 |

| 冀中能源 | 0.747 | 1.366 | 0.892 | 0.838 | 1.020 |

| 新集能源 | 0.881 | 1.272 | 1.029 | 0.856 | 1.121 |

| 潞安环能 | 1.000 | 1.129 | 1.000 | 1.000 | 1.129 |

| 平煤股份 | 0.744 | 1.131 | 0.841 | 0.885 | 0.841 |

由表3数据计算可得,10家样本企业的effch、techch、pech、sech、tfpch平均值分别为1.183、1.176、1.080、1.047、1.405。

(1) 从技术效率变化(effch)指数来看,样本区间内技术效率指数的均值为1.183,说明整体综合技术效率上升了18.3%,其中兖州煤业的技术效率、全要素生产率都遥遥领先于其他企业,这主要是因为兖州煤业在这3年间深入推进改革、实施“双碳”战略,减少碳排放量,不断优化产业结构,持续提升企业核心竞争力,剥离调整部分不符合战略发展方向、不具备竞争优势的产业,聚焦于集约高效发展。而冀中能源、新集能源、平煤股份的技术效率却一反整体趋势,出现下降。

(2) 从技术进步(techch)指数来看,均值达到1.176,除内蒙伊泰外其余企业均有一定程度的增长。其中,冀中能源的能源效率得以进步主要依赖于技术进步指数的大幅提升,这也得益于冀中能源抓住了煤炭行业转型时期的机遇,把科技创新当作企业转型升级的动力,采用行业前沿采掘技术使得资源得到高效回收利用,瞄准行业前沿科技,不断开发新产品,从而升级传统产业,最终达到提升企业绿色全要素能源效率目的。

(3) 根据Fare R等人的研究成果可知,effch=pech×sech。10家样本企业的纯技术效率(pech)均值为1.080,增长率为8.0%,其中冀中能源、平煤股份的纯技术效率小于1,说明其技术水平在测度区间内出现下降。

(4) 规模效率(sech)的均值为1.047,增长率为4.7%,兖州煤业、中煤集团、中国神华、昊华能源的规模效率值大于1,说明这4家样本企业的生产规模适合,趋向于最佳生产规模。冀中能源、平煤股份、新集能源的规模效率值小于1,表明企业的扩张并未带来良性的经济效益发展。

(5) 从全要素生产率(tfpch)指数来看,2017-2020年10家煤炭开采企业的绿色全要素能源效率均值为1.405,说明样本企业整体效率呈现明显的上升趋势,上升比例高达40.5%,其上升主要归因于技术进步和技术效率,技术进步指数上升较大,比例达17.6%,说明样本企业整体注重绿色科研投入,产业结构合理,发明专利及先进技术可直接用于产品的生产获利,行业技术环境较好。

以上实证分析结果显示,规模效率和技术进步都是促进企业绿色全要素能源效率的重要因素,但技术进步的贡献更大。为了进一步探究样本企业绿色全要素能源效率提升的深层次原因,从内外部影响因素进行深入分析。

4 内外部因素分析

现有文献对能源效率影响因素的研究成果集中认为,技术进步、环境规制等因素对企业内外部发展产生了重大影响。通过构建DEA Malmquist模型,对10家煤炭开采企业绿色全要素能源效率进行分析发现:与技术效率相比,技术进步是样本企业能源效率水平上升的主要原因。基于此,内部影响因素选取技术进步、外部影响因素选取市场因素及环境规制进行深入分析。

4.1 内部视角

我国企业的技术进步主要来自外部技术获取与自主研发,而发达国家在科技领域不断布局,对我国保持严苛的技术封锁,我国企业获得外部先进技术的难度大大增加,自主研发能力成为企业发展的关键一环。研究表明,上市公司专利的增加将会直接影响公司市值,其中发明专利影响最大、实用新型专利次之[17]。对于煤炭企业来说,专利作为企业的一项无形资产,不仅能给企业增加市值,更是企业自主研发能力提升的外化表现和提升企业能源效率的战略武器。因此,对煤炭行业专利信息进行及时分析有助于了解企业技术布局重点及未来发展趋势等。

检索数据来源于incopat数据库,对2017-2020年我国煤炭开采企业专利进行检索分析,检索时间为2023年1月31日。在整体专利布局上,煤炭行业的技术主要分布在B03C、B03B两个IPC小类中。其中,B03C涉及的是从固体或流体中分离等;B03B涉及的是用液体或用风力摇床等进行分离。专利技术布局的重点也一定是技术发展的重点,分离、破碎这类基础性技术比重极高,说明国内企业以该技术分支为发展支撑。因此,分离、破碎技术中如何降低能耗和成本、提高效率以及清洁生产也是本领域的技术发展热点。同时,随着我国能源发展倾向于清洁化、低碳化技术,大量与低碳、节能相结合的技术应运而生,如B08B、B09B等小类,见表4。

表4 2017-2020年我国煤炭开采企业重点技术分布

| IPC分类号 | 分类特征 | 专利数量/个 | 占比/% |

| B03C | 从固体物料或流体中分离;高压电场分离 | 13605 | 61.92 |

| B03B | 用液体或用风力摇床或风力跳汰机分离固体物料 | 4234 | 19.27 |

| B03D | 浮选;选择性沉积法 | 2864 | 13.04 |

| E21C | 采矿或采石 | 2224 | 10.12 |

| B02C | 一般破碎、研磨或粉碎;碾磨谷物 | 1865 | 8.49 |

| B07B | 用细筛、粗筛、筛分或用气流将固体从固体中分离;适用于散装物料的干式分离法 | 1639 | 7.46 |

| B08B | 一般清洁;一般污垢的防除 | 1380 | 6.28 |

| E21F | 矿井或隧道中安全装置 | 755 | 3.44 |

| B09B | 固体废物的处理 | 289 | 1.52 |

| B65G | 运输或贮存装置 | 288 | 1.51 |

| E21D | 竖井;隧道;平硐;地下室 | 276 | 1.26 |

| B29B | 成型材料的准备或预处理;制作颗粒或预型件;塑料或包含塑料的废料的其他成分的回收 | 189 | 0.99 |

煤炭开采行业正在朝着信息化、智能化方向发展,创新成为企业发展的动力,作为技术创新主要载体的专利日益成为企业在激烈的市场竞争中占据主动进而转化为企业核心竞争力的战略资源。作为煤炭开采行业中的代表性企业,他们的专利现状不仅可以反映我国煤炭开采产业在技术领域的发展趋势,同时也在一定程度上呈现了我国煤炭开采企业在我国市场的技术发展战略和专利竞争策略。根据企业IPC分类号对应的技术类别的专利数量占行业专利总量的比例关系,可了解样本企业各类专利申请所占比重、与行业发展的异同点,以及研发重点的分布情况,如图2所示。对样本企业专利申请中IPC分类号按小类进行统计,结果见表5。

对比图2和表5,发现行业专利与企业专利的集中技术领域略有不同,样本企业专利占行业IPC分类号前8位的专利数量,最多的是昊华能源占29.73%。存在这种差异的主要原因是企业充分认识到“双碳”政策对行业转型升级的倒逼和促进作用,根据优势资源对相关领域技术进行研究。从IPC分类号分布可推断,中国神华作为国内市场占有率第一的煤炭龙头企业,专利涉及多个子领域;兖矿能源、中煤能源侧重于高端装备制造,尤其是运输、贮存装置;陕西煤业等则将矿井安全、运输装置作为研究重点;而平煤股份的专利总数较少且科研重点较为分散,该公司较为重视采矿、升降装置的研发。

煤炭开采行业在低碳转型期间既面临着巨大的挑战,但对企业来说也是空前机遇。高碳行业面临着亟待转型的局势,在由机械化向着企业数字化、煤矿智能化发展转变,陕西煤业已经在大部分煤矿实现了在煤炭开采智能化、现场作业自动化、固定设施无人化、运营管理信息化的较大突破,形成了矿井数据立体化高速传输模式,建成首个全国智能化无人综采工作面,开启了通信新时代。

4.2 外部视角

2012-2016年,受宏观经济形势变化、能源结构调整等因素影响,煤炭市场的供求关系发生巨大转变,煤炭供过于求矛盾突出,大部分企业面临着巨大亏损,煤炭行业遭遇了“寒冬”。这就直接导致行业间上下游企业的横纵向兼并加剧,行业集中度大幅提高,煤炭企业以此整合优势资源,大力提升自主研发能力。同时,国务院也在2016年提出推进供给侧结构性改革,化解煤炭行业过剩产能,煤炭行业由此也从粗放式发展走向集约式发展的道路。

煤炭行业是国民经济基础产业之一,特别是与人民生活密切相关,环境规制是国家根据行业发展状况,完善产业市场进入和经营流通方面的政策,建立公平的市场竞争秩序,促进企业向集约化、规模化方向发展。在这种约束下,迫使和规范企业增加和采用新型工艺、绿色技术、新型设备,期望从源头降低污染物的排放,最终带来绿色产出的增加、效率的提升[18]。2019年,《关于构建市场导向的绿色技术创新体系的指导意见》中强调要进一步突出企业绿色技术创新的主体地位[19];2020年2月,国家发展改革委等八部门联合印发《关于加快煤矿智能化发展的指导意见》,对新建煤矿提出了“绿色化”要求,要求在构建清洁低碳、安全高效的煤炭工业体系中贡献新力量。近两年政策持续推动,2021年10月,《2030年前碳达峰行动方案》中提出要大力推进绿色低碳创新,《“十四五”国家知识产权保护和运用规划》更是为创新技术的发展提供了后备保障,也为各个企业注入了一剂强心针。整体而言,政策的持续支持和产权保护的强化有力地推动着我国绿色专利、绿色技术的发展[20]。

5 对策建议

5.1 完善碳交易市场形成有效监管

首先,多数煤炭开采企业的CO₂边际减排成本呈缓慢上升趋势,表明环境形势及政策的冲击对产业的减排有显著影响作用,为了进一步夯实我国的减碳成果,要继续利用良好的政策导向,优化市场环境,利用政策或金融工具等多角度、各方面增强各个企业的碳减排意识,加快碳化进程,尽早使碳排放和经济发展“脱钩”。其次,不同的企业在降低某同一污染物排放而支付的治理成本有较大差异,这也许与企业的生产规模或者生产技术水平有关联。所以在此背景之下,政府可对不同规模企业征收差别化污染税,也可对其进行符合其自身发展阶段的不同程度环境监管,切忌“一刀切”的政策,从而实现精准治理企业污染排放目的。最后,要同步推动二氧化碳排放权外部交易,建立健全交易市场。对二氧化碳排放价格的合法合理定价是完善碳交易市场中关键一环,如果价格过高则会增加企业的成本,制约企业的发展;如果价格较低,将导致监管失效。

5.2 适当扩张企业规模提高规模效率

我国以煤炭为主要一次能源的资源禀赋在短期内很难改变,因此提升煤炭资源开发集约化水平,实现对矿区的统一规划、大范围机械化的集中发展,在提高采收效率、增强产业实力的同时保护环境是必然选择。一方面,煤炭开采型企业要优化生产要素比例,对生产要素进行合理分配,重视企业合理的规模化发展。另一方面,政府要引导资本密集型产业与劳动密集型产业均衡发展,引导企业要加快落后产能的淘汰,增加技术和资金、劳动密集型行业规模经济效应研究,推动煤炭开采型企业获取生产要素研发投入的目标由产能的横向扩张向价值链的纵向延伸转变,以此缩短了能量的回弹路径,从而推动煤炭开采企业全面提升绿色全要素能源效率。

5.3 加强自主研发走内涵式发展道路

工业污染的实质是落后的技术水平和低效的资源利用,体现为污染企业绿色全要素能源效率低下,创新能力薄弱,依靠过度消耗资源、过度排放污染的粗放模式维持生产经营。因此,减少企业污染排放只是排放标准的直接目标,倒逼企业进行绿色创新、提高绿色全要素能源效率才是设计及执行排放标准的最终落脚点。外延式的发展注重的是“量”的增长,而内涵式发展注重的是“质”的提高。通过对煤炭开采企业绿色全要素能源效率的分解,本研究认为技术进步因素对企业绿色全要素能源效率的促进作用最大。企业技术进步也就是企业技术研发创新能力,作为能源技术效率提升、经济效益产生的一个重要途径。经济社会绿色发展既要抓末端治已病,也要抓前端治未病,从长远看节能降耗归根到底要靠技术进步。所以煤炭开采型企业要把“技术资本”作为企业转型升级的突破口,必须对研发投入的经费进行合理规划、切实提高自主创新能力,向价值链中高端跃升,使得企业的专业技术方面的科技创新能积极地反馈到企业生产中,最后能形成积极的反馈激励机制,推动企业与经济效益持续发展。

参考文献

[1] 车亮亮,韩雪,赵良仕,等. 中国煤炭利用效率评价及与经济增长脱钩分析[J]. 中国人口·资源与环境,2015,25(3):104-110.

[2] 沈浩. 中国石化炼油企业能源效率研究[D]. 长沙:中南大学,2013.

[3] 魏楚,沈满洪. 能源效率研究发展及趋势:一个综述[J]. 浙江大学学报(人文社会科学版),2009,39(3):55-63.

[4] HU J L,WANG S C. Total factor energy efficiency of regions in China[J]. Energy Policy,2006,34(1):3206-3217.

[5] 袁晓玲,张宝山,杨万平. 基于环境污染的中国全要素能源效率研究[J]. 中国工业经济,2009(2):76-86.

[6] 杨红亮,史丹. 能效研究方法和中国各地区能源效率的比较[J]. 经济理论与经济管理,2008(3):12-20.

[7] GUO P,QI X,ZHOU X,et al. Total factor energy efficiency of coal consumption: An empirical analysis of China's energy intensive industries[J]. Journal of Cleaner Production,2018,172:2618-2624.

[8] 王忠,田家华,揭俐. 矿业权重叠引致了煤炭产业技术效率损失吗?[J]. 中国人口·资源与环境,2018,28(3):139-148.

[9] 程晓娟,韩庆兰,全春光. 基于PCA-DEA组合模型的中国煤炭产业生态效率研究[J]. 资源科学,2013,35(6):1292-1299.

[10] 胡彦勇,张瑞,郄晓彤. 全生命周期下中国煤炭资源能源碳排放效率评价[J]. 中国环境科学,2022,42(6):2942-2954.

[11] Färe R,GROSSKOPF S,WEBER W L. Shadow prices and pollution costs in U.S. agriculture[J]. Ecological Economics,2006,56(1):89-103.

[12] 周志方,李祎,肖恬,等. 碳风险意识、低碳创新与碳绩效[J]. 研究与发展管理,2019,31(3):72-83.

[13] 魏楚. 中国城市CO₂边际减排成本及其影响因素[J]. 世界经济,2014,37(7):115-141.

[14] 雷明,游威,郁书扬,等. 碳排放权交易市场有效性评估——基于二氧化碳影子价格估算的分析[C]//中国环境科学学会. 中国环境科学学会2021年科学技术年会论文集(一). 北京:北京大学光华管理学院,2021.

[15] 童超. 绿色GDP核算的理论与方法重构[D]. 太原:山西财经大学,2020.

[16] MALMQUIST S. Index numbers and indifference surfaces[J]. Trabajos De Estadistica,1953,4(2):209-242.

[17] 李诗,洪涛,吴超鹏. 上市公司专利对公司价值的影响——基于知识产权保护视角[J]. 南开管理评论,2012,15(6):4-13.

[18] SHEN N,LIAO H L,DENG R M,et al. Different types of environmental regulations and the heterogeneous influence on the environmental total factor productivity: Empirical analysis of China's industry[J]. Journal of Cleaner Production,2019,211:171-184.

[19] 国家发展改革委,科技部. 关于构建市场导向的绿色技术创新体系的指导意见:发改环资〔2019〕689号[EB/OL]. (2019-04-15)[2023-12-09]. https://www.gov.cn/zhengce/zhengceku/2019-09/29/content_5434807.htm.

[20] 李绪茂,王成金. 中国煤炭产业经济效率类型与空间分异[J]. 干旱区资源与环境,2020,34(5):58-63.